El pasado verano, con algo más de tiempo en mi haber, emprendí la lectura de varias obras relacionadas con la economía financiera y la física, disciplinas que tenía algo olvidadas. Reconozco que siempre me ha fascinado la relación entre la matemática y la economía, y la menos obvia entre física y economía, aunque en esta ocasión no quería ir por los caminos trillados, sino conocer el punto de vista de los llamados heterodoxos. Entre mis matemáticos preferidos se encuentra Benoît Mandelbrot, el reconocido pionero de la llamada Geometría Fractal. Mandelbrot, que falleció hace dos años y medio, hizo grandes aportaciones al conocimiento matemático de la realidad física y también, aunque menos conocida, es su contribución al conocimiento del funcionamiento real de los mercados financieros. En su obra, escrita en colaboración con Richard L. Hudson, Fractales y Finanzas. Una aproximación matemática a los mercados: arriesgar, perder y ganar desmenuza la matemática convencional aplicada a la economía financiera desde tiempos de Louis Bachelier y realiza un diagnóstico certero de las insuficiencias de la base estadística en la que se fundamenta: la distribución normal o campana de Gauss y la consecuente presunción de que los riesgos financieros pueden ser acotados.

En la referida obra de Mandelbrot se encuentra un apasionado y apasionante relato del descubrimiento del Exponente de Hurst, en honor a Harold Edwin Hurst, hidrólogo británico cuya investigación le puso a Mandelbrot sobre la pista que necesitaba para el desarrollo de su análisis R/S, fundamental para el estudio de la dependencia a largo plazo, un concepto que más allá de la interesante matemática subyacente resulta de lo más sutil y, porque no decirlo, cautivador e inquietante por sus profundas implicaciones que, considero, abre una reflexión de calado sobre las consecuencias futuras de la presente crisis sistémica, unas consecuencias que se atisban importantes y que a tenor de este concepto de dependencia a largo plazo, creo que van a reverberar en la economía mundial y en el modo de hacer las cosas en las próximas décadas: ¿Hasta qué punto la situación económica y financiera es resultado de unos hechos alejados en el tiempo? ¿Cuándo consideramos que el pasado ya no influye en el presente? ¿Cuánto tiempo tiene que pasar para que no exista dependencia con el pasado?. Estas y otras preguntas son las que están en la base del Exponente de Hurst, una herramienta matemática muy interesante para analizar el peso del pasado en nuestro presente y a la vez un hermoso isomorfismo sistémico-hidrológicoque hunde sus raíces en el origen de la civilización. Pues bien, volviendo al relato de Mandelbrot, me sentí atrapado por el proceso de investigación de Hurst, y a falta de una película que rindiera culto a su descubrimiento me dije qué mejor que trasladar al blog algunos de los pasajes clave de ese descubrimiento tal y como lo cuenta Mandelbrot en su libro. Confío en que las siguientes líneas cautiven su curiosidad tanto como a mí me han cautivado.

Harold Edwin Hurst (1880-1978) fue un funcionario modelo del imperio británico. Hijo de un constructor con pocos medios dejó la escuela a los quince años y se formó en química y carpintería. Tras asistir a clases nocturnas, a los 20 años obtuvo una beca para estudiar en Oxford. Para sorpresa de todos obtuvo un sobresaliente en física, a pesar de su deficiente preparación previa en matemáticas. Pero fue en Egipto donde encontró su futuro. A principios del siglo XX, el imperio británico había conseguido dominar la revuelta fundamentalista en Sudán, a lo que siguió un periodo de relativa paz, desarrollo y construcción de presas. La mayor parte del curso del Nilo era propiedad indisputable del gobierno británico: desde el lago Victoria hasta el amplio delta que desemboca en el Mediterráneo, pasando por el lago Alberto, la unión del Nilo Blanco y el Nilo azul en Jartum, las zonas pantanosas y arcillosas y las escarpadas ribas de Sudán y el sur de Egipto. Incluso para un imperio tan vasto como el británico, la escala del Nilo era inmensa. El río tenía 6.695 kilómetros de largo. Su amplia cuenca cubría el 10 por ciento de la superficie del continente africano entero. El caudal medio a lo largo de un siglo era de 92.400 millones de metros cúbicos. Sólo una octava parte de esa cantidad, observó Hurst, transportada milagrosamente a Yorkshire, inundaría el condado hasta una altura de un metro de agua.

Desde la construcción de la primera presa de Asuán, en 1902, la tecnología y la industria británicas se dedicaron por entero a la explotación del poderío económico del Nilo, el control de las inundaciones y la expansión de la tierra irrigable. La primera tarea de Hurst a su llegada a El Cairo fue curiosa: transmitir la hora oficial del observatorio a la ciudadela, para una salva al mediodía. Pero, debido a su formación científica, pronto se le encomendó el gran proyecto imperial de cartografiar y medir el río. Viajó en barco, a pie con porteadores, en bicicleta, en automóvil y después en avión. Los ingenieros británicos y sus ayudantes egipcios desplegaron medidores para contar las revoluciones por minuto al paso de la corriente. Con plomadas, cuerdas de piano y trigonometría, sondearon las profundidades del río. Construyeron nuevos indicadores de nivel de mármol en mampostería. En Sudán anclaron pilares en el subsuelo permanente para fijar los indicadores de flujo. Midieron el arrastre de arena, arcilla y sedimento, observando una turbidez máxima a finales de agosto, antes del punto álgido de la crecida, y agua clara en invierno.

Su meta principal era controlar el río. Los ingenieros hidráulicos de la época comprendían bien las fluctuaciones fluviales estacionales. Pero la variación anual en un río tan vasto era un problema muy distinto. El caudal del Nilo variaba ampliamente, desde los 151.000 millones de metros cúbicos del año húmedo de 1878-1879 hasta los 42.000 millones de metros cúbicos durante la sequía de 1913-1914. Además, a ese periodo seco le siguió otro sólo dos años más tarde. Las épocas de abundancia también tendían a agruparse. Pero, escribió Hurst, «no había una periodicidad obvia». ¿Cómo puede controlarse algo sin una pauta predecible?.

La solución obvia era una presa lo bastante elevada para contener agua de varios años húmedos y liberarla durante una racha de años secos. Pero, ¿cuánto de elevada?. El diseño de presas era una tarea importante en el siglo XIX, pero -como hoy en las finanzas- se prefería la vía matemáticamente más fácil. Los ingenieros asumían que las variaciones anuales del caudal eran estadísticamente independientes, como en el lanzamiento de moneda de Bachelier (en el que se basa el conocimiento convencional de los mercados financieros). Por supuesto, con una moneda puede salir cara o cruz, de lo contrario no habría ganador. Y hay una fórmula simple para eso: el rango entre la ganancia máxima de Harry en un momento del juego y su máxima pérdida en otro varía con la raíz cuadrada del número de lanzamientos. Por ejemplo, digamos que el juego dura 100 tiradas, y que la mayor ganancia de Harry fue de ocho y su máxima pérdida, tres. El rango entre ambos extremos es 11. Supongamos ahora que el juego se alarga 100 veces, hasta las 10.000 tiradas. La fórmula dice que el rango debería ser unas diez veces mayor, o 110. Según la teoría, la mejor puntuación de Harry debería ser 67, y la peor -43 (rango 110 entre ambos extremos). Tomando a Harry como modelo, un ingeniero puede hacer unos cuantos cálculos simples. Supongamos que pretende reemplazar una presa de veinticinco años por otra más alta, a prueba de cien años de caudal. La escala temporal de la nueva presa es cuatro veces mayor que la antigua, Así pues, si se aplica la matemática convencional, la nueva presa debería ser el doble de alta que la antigua. Limpio y simple.

Pero erróneo. De hecho, Hurst concluyó que la presa debería ser más alta. Lo que halló es que el rango entre la mayor y la menor crecida del Nilo se ampliaba más deprisa de lo que predecía el modelo de la moneda. Las subidas del río eran mayores, y las bajadas menores. Pero el problema no eran las crecidas individuales. En realidad, los datos de las crecidas anuales se ajustaban razonablemente bien a una campana de Gauss. En apariencia, eran las rachas climáticas (las inundaciones o sequías continuadas) lo que modificaba el juego. Esto parece obvio ahora: no sólo importa la magnitud de las crecidas, sino su secuencia precisa.

Tras estudiar los registros de las crecidas, Hurst concibió su propia fórmula para incorporar este efecto. Para ello miró mucho más allá del Nilo, sin preconcepciones. Examinó los registros de las crecidas del río Truckee, cerca del lago Tahoe, y del lago Hurón; los cambios de nivel anuales del lago Dalalven, en Suecia; las pluviometrías desde Adelaida, en Australia, hasta Washington; las capas de sedimentos lacustres en Rusia, Noruega y Canadá; las temperaturas desde St. Louis hasta Helsinki; los anillos de crecimiento de los pinos y secuoyas de Flagstaff; incluso las manchas solares. Recopiló y escudriño todos los registros fiables y a largo plazo que pudo encontrar en relación al clima, hasta un total de 5.915 mediciones anuales correspondientes a 51 fenómenos distintos. En casi todos los casos, cuando representó el rango de cada registro en función del número de años, vio que se ampliaba más deprisa de lo esperado, igual que en el Nilo. De hecho, encontró que, en todas partes, los diferentes fenómenos obedecían a la misma fórmula: el rango se ampliaba no según una raíz cuadrada, como en el lanzamiento de una moneda, sino según una potencia 3/4 (de dimensión fractal: 0,73 para ser precisos). Un número extraño; pero, afirmó Hurst, un hecho fundamental de la naturaleza.

Los hidrólogos se mostraron escépticos. De 1951 a 1956, Hurst (quién ya había cumplido los 70 años) publicó tres largos ensayos sobre sus hallazgos, cada uno acompañado de una retahíla de comentarios impresos de defensores y detractores. Algunos lo ensalzaban y aportaban más registros en su apoyo. Otros lo acusaban de hacer vudú estadístico. Un tal F.A. Sharman, observó sarcásticamente que cualquiera que pretendiera haber encontrado un hilo conductor desde los anillos de los árboles hasta las manchas solares y los estratos de lodo debía haber dado «un paso sensacional hacia la ley universal única de la naturaleza». Pero en el caso de Hurst, «lo único que tenían en común los fenómenos era su anarquía».

Quizá, pero la fórmula funciona. Por ejemplo, supongamos que queremos asegurar el suministro de agua de Nueva York durante un siglo: ¿qué capacidad deberían tener los depósitos?. La fórmula de Hurst daba la respuesta. De 1826 a 1945, observó, la precipitación anual media en Nueva York había sido de 1 metro; y la desviación estándar de año a año era de 16 centímetros. De acuerdo con la fórmula, para almacenar agua suficiente capaz de cubrir un siglo de sequías o inundaciones extremas, necesitaríamos depósitos lo bastante profundos para almacenar hasta 16,7 veces la desviación estándar: 2,67 metros, o el suministro de dos años y medio. Desde entonces, distintos hidrólogos han confirmado el resultado básico de Hurst en otros ríos. Sus propios cálculos mostraron que el Nilo podía controlarse mediante una serie de embalses interdependientes de volumen moderado río arriba, lejos de Egipto. Sin embargo, para cuando se emprendió el proyecto en los años cincuenta, el gobierno independiente de nuevo cuño de Gamal Abdel Nasser prefirió una afirmación política más grandiosa del orgullo egipcio, la gran presa de Asuán. Pero los cálculos de Hurst seguían siendo necesarios.

A menudo las teorías tienen que rendirse a los hechos. la cosa no era tan simple. Al leer los artículos de Hurst advertí que su preocupación no había sido la magnitud de las variaciones, sino su secuencia precisa. Si se tomaban todos juntos, omitiendo su secuencia original, sus datos no aportaban nada especial: una aburrida campana de Gauss. El problema me atrapó. En el caso del algodón, las correlaciones entre los precios pasados y futuros fueron obvias. Lo mencioné en su momento, pero no había podido ir más lejos; así que había aparcado el estudio de la secuencia precisa, y había obrado como si cada precio fuera independiente del anterior. Pero la investigación de Hurst planteaba otro misterio. Con un valioso encanto añadido: que era tan verdaderamente antigua, tanto como las pirámides.

¿En qué medida el pasado conforma el futuro?. Un filósofo de la moral lo expresaría así: ¿es el destino lo que determina nuestra trayectoria vital, o elegimos nuestros caminos con cada nueva decisión?. Un matemático emplea otra terminología: ¿es un suceso dependiente de otro, o independiente?. Si el suceso B depende del suceso A, entonces el desarrollo de A modifica las posibilidades de que ocurra B. Si un baloncestista encesta dos veces seguidas, la evidencia sugiere que tiene más posibilidades de hacerlo por tercera vez. Sea por destreza o por psicología, un jugador puede tener rachas buenas; hasta cierto punto, los lanzamientos sucesivos son mutuamente dependientes. Pero, ¿cuánto durará la racha?, ¿se rompe tras un fallo, o dos, o cinco seguidos?, ¿sobre cuántos lanzamientos persiste el efecto de «mano caliente»?. En términos matemáticos, ¿sobre cuántos periodos es significativa la dependencia?. Mirémoslo desde otra perspectiva. Supongamos que somos espectadores del partido. ¿Cuántos fallos hacen falta para que concluyamos que el jugador ya no está en racha?, ¿tres?, ¿siete?. Lo que parece dependiente a primera vista no tiene por qué serlo cuando se estudia más a fondo. Como bien sabe a su pesar todo grafista, los sucesos más aleatorios e independientes pueden exhibir pautas y ciclos de manera espontánea.

Los economistas adoptan una postura reduccionista sobre el tema. En primer lugar, como ya he dicho, la mayoría de sus modelos financieros asumen, incorrectamente, que el precio de un día es independiente del anterior. Pero cuando se trata de magnitudes económicas como la producción, la inflación o el desempleo, la regla es alguna forma de dependencia, y los economistas recurren a recetas de cocina para medir su fuerza y su alcance. Si la inflación sube en abril, ¿cuán probable es que lo haga en mayo?, ¿y en junio?, ¿y en julio?. Para cada lapso de tiempo, los economistas miden la fuerza de la correlación, que puede variar entre un valor arbitrario de 1 para sucesos perfectamente acompasados y -1 para sucesos que siempre van con el paso cambiado. El valor 0 significa ausencia total de correlación: los eventos suceden sin ninguna influencia mutua. Entre 1 y -1 hay un número infinito de valores intermedios, cada uno de los cuales cuenta una historia diferente sobre el signo y la fuerza de la dependencia a corto plazo. Lo habitual es que las correlaciones más fuertes sean las más a corto plazo, y las débiles a largo plazo. Si se representan gráficamente todas las correlaciones, de corto a largo plazo, se obtiene una curva descendente. La rapidez de la caída varía de una magnitud económica a otra. La inflación es «persistente», lo que quiere decir que su curva desciende con relativa lentitud. Una vez la inflación se dispara, es difícil de parar (como descubrieron los bancos centrales en los años setenta). Las curvas de muchas otras magnitudes económicas exhiben abultamientos peculiares en su descenso. Las existencias de maíz son así: la curva cuenta con un bulto en la marca anual, porque el ciclo anual de siembra y cosecha tiene un marcado efecto en el suministro. El producto nacional bruto, la medida estándar del rendimiento económico, exhibe varios bultos extraños en su caída hacia una correlación nula (una pauta corriente es entre uno y pocos años, entre 15 y 20 años, y entre 40 y 60 años). Los economistas han estado debatiendo sobre el significado de estas prominencias en el ciclo económico durante décadas, sin llegar a una respuesta clara.

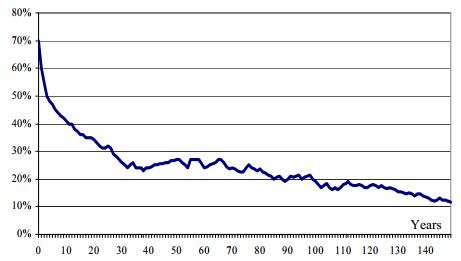

Pero, ¿por qué detenerse a los 15 años, o a los 50?. La obra de Hurst me sugirió algo más radical: correlaciones que decrecen, pero tan despacio que parece que nunca desvanecen del todo, por largo que sea el intervalo de tiempo. ¿Cómo es posible?. Recordemos que el interés primordial de Hurst era la fluctuación del caudal fluvial. Su fórmula es una receta matemática para calcular la altura óptima de una presa y el nivel de reserva de agua. Supongamos que el embalse se llena tras una serie de años lluviosos, a los que siguen unos cuantos años moderadamente secos; pero el embalse está lleno, porque la abundancia previa todavía se deja sentir. Luego llegan años muy secos, y la reserva de agua comienza a disminuir. Pero hay más agua de la que habría sin embalse; el efecto de los años lluviosos sigue ahí. El lector puede hacerse una idea de esto en este gráfico, que representa el grosor de los anillos de crecimiento en algunos de los árboles más viejos del mundo, los vetustos abetos de Monte Campito, en las Montañas Blancas de California.

La curva comienza como la mayoría de tales gráficos, llamados correlogramas, con correlaciones altas a corto plazo: los anillos de crecimiento adyacentes, separados sólo por uno o dos años, están fuertemente correlacionados. Más allá de unos pocos años, la correlación cae; la pauta de una década o centuria a la siguiente es más azarosa. Pero la correlación desciende más lentamente de lo esperado. De hecho tienen que pasar 150 años para que las pruebas usuales de significación estadística dejen de detectarla. ¿Por qué se mantiene la correlación de los anillos durante tantos años?. Tras este hecho subyace un debate sobre el calentamiento global.

Esto es dependencia a largo plazo. Se trata de un concepto sutil, así que comencemos con un ejemplo que ilustra la idea general. Una sustancia radiactiva pura se desintegra en progresión geométrica. Tras una vida media, sólo queda la mitad; tras dos vidas medias, queda una cuarta parte; luego una octava parte, y al final prácticamente nada. Pero consideremos una mezcla de sustancias radiactivas distintas con vidas medias muy cortas, cortas, largas y muy largas. Cuando los componentes de vida corta prácticamente han desaparecido, los otros apenas han comenzado a desintegrarse, por lo que su efecto perdurará. Esto es dependencia a largo plazo. No es un ejemplo hipotético: los residuos nucleares constituyen una mescolanza de sustancias radiactivas con múltiples vidas medias. Esto es un hecho y, hasta donde yo sé, un auténtico misterio. En casi todos los otros casos, la idea de la mezcla es sólo una metáfora, pero me ayudó a ver que la dependencia a largo plazo puede dar cuenta de los hallazgos de Hurst. Es un pilar de la geometría fractal.

Vayamos ahora a las finanzas. En 1982, IBM, por entonces la mayor compañía del ramo de la computación, decidió que los muchachos de Apple, por entonces unos advenedizos, estaban amenazando su futuro con un nuevo producto: el ordenador personal. IBM actuó con desacostumbrada celeridad. Prescindió de sus propias factorías de microprocesadores y departamentos de software. Reclutó a una empresa de semiconductores guerrera llamada Intel para fabricar los nuevos microprocesadores, y a un brillante pero insignificante jovenzuelo llamado Bill Gates para que le proporcionara su software. El resto es bien conocido: Intel y Microsoft crecieron más allá de lo imaginable. IBM tropezó y menguó. Pero los destinos de sus acciones se afectan mutuamente, y los beneficios o problemas de una redundan en el negocio o cotización de las otras. El eco de un suceso ocurrido hace más de dos décadas, el nacimiento de dos gigantes industriales al amparo de IBM, continúa reverberando en los precios de las acciones de IBM. La dependencia en este caso tiene un alcance de unos treinta años. Es fácil imaginar dependencias aún a más lago plazo: la disolución por orden judicial del John D. Rockefeller's Standard Oil Trust en 1911 continúa afectando a sus hijos supervivientes, Exxon Mobil, Conoco Phillips, Chevron Texaco y BP Amoco.

Nadie está solo en este mundo. No hay acto que no tenga consecuencias para otros. Un dogma de la teoría del caos es que, en los sistemas dinámicos, el resultado de cualquier proceso es sensible a su punto de partida (o, de acuerdo con el famoso cliché, el aleteo de una mariposa en el Amazonas puede causar un tornado en Texas). No digo que los mercados sean caóticos, pero está claro que la economía global es una máquina inconcediblemente complicada. A toda la complejidad del mundo físico de la meteorología, las cosechas, la minería y las factorías, hay que sumar la complejidad psicológica de las actuaciones personales basadas en expectativas ilusorias de lo que puede o no ocurrir, y que no son más que meros fantasmas. Las compañías y los precios de las acciones, los flujos de comercio y las cotizaciones monetarias, los rendimientos agrícolas y los futuros, todos están interrelacionados en mayor o menor grado, de una manera que apenas estamos comenzando a comprender. En un mundo así, es de sentido común que los sucesos del pasado remoto continúen teniendo eco en el presente.

http://jmonzo.blogspot.com.es/search/label/exponente%20de%20hurst

En los años sesenta, algunos veteranos de Wall Street, hombres que recordaban el trauma de la gran depresión de 1929, me hicieron una advertencia: «Cuando desaparezcamos de este negocio, algo se perderá, y es la memoria de 1929». Ese recuerdo personal, me dijeron, les hacía actuar con más cautela. Colectivamente, su generación proporcionó un freno interno a la especulación más salvaje, una póliza de seguros contra los excesos financieros y las consiguientes catástrofes. Sus memorias proporcionaban una forma práctica de dependencia a largo plazo en los mercados financieros. No sorprende que en 1987, cuando la mayoría de estos hombres se había ido y su sapiencia había sido olvidada, el mercado pasara por primera gran crisis en casi setenta años. O que, dos décadas más tarde, veamos el mercado más alcista y el peor mercado bajista en generaciones. Pero la teoría financiera estándar sigue sosteniendo que lo único que importa en los modelos de mercado son las noticias de hoy y las expectativas de mañana.Nota: El exponente de Hurst (calculable mediante el método R/S propuesto por Mandelbrot) puede tomar cualquier valor entre cero y uno. Si es mayor de 0,5 la tendencia es persistente, así que significa que un aumento es probable que sea seguido por otro aumento, mientras que las disminuciones son probables que sean continuadas por disminuciones. Un exponente más bajo de 0,5 indica anti-persistencia, así que significa que un movimiento en una dirección hace más probable un movimiento en la otra dirección . Si el exponente de Hurst está cercano a 0,5 se deduce que el patrón es al azar y en consecuencia ningún movimiento predice el siguiente. Para saber más: Benoît Mandelbrot en Wikipedia (inglés)Exponente de Hurst (inglés)¿Por qué es interesante el exponente de Hurst?Memoria de largo plazo y efecto reset en retornos accionarios latinoamericanosMemoria a largo plazo en el mercado de valores español: una aproximación mediante el análisis R/SMemoria de largo plazo en el índice S&P 500: Un enfoque fractal aplicando el coeficiente de Hurst con el método R/S

No hay comentarios:

Publicar un comentario